Старт кампании по единоразовому (специальному) декларированию доходов в Украине |

С 21.07.2021 г. вступил в силу Закон Украины № 1539-IX от 15.06.2021 г. «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно стимулирования детенизации доходов и повышения налоговой культуры граждан путем внедрения единоразового (специального) добровольного декларирования физическими лицами принадлежащих им активов и уплаты единоразового сбора в бюджет».

Единоразовое (специальное) декларирование (далее – единоразовое декларирование) является особым порядком добровольного декларирования физическими лицами, имеющими такое право, принадлежащих им активов, находящихся не только в Украине, но и за ее пределами, однако при следующих обязательных условиях:

Единоразовое (специальное) декларирование (далее – единоразовое декларирование) является особым порядком добровольного декларирования физическими лицами, имеющими такое право, принадлежащих им активов, находящихся не только в Украине, но и за ее пределами, однако при следующих обязательных условиях:

- декларируемые активы получены/приобретены за счёт доходов, поддлежащих в момент их начисления/получения налогообложению в Украине;

- налоги и сборы в Украине не были уплачены или были уплачены не в полном размере с доходов, за счет которых получены/приобретены декларируемые активы, и/или такие доходы не были задекларированы в нарушение требований украинского законодательства;

- декларируемые доходы начислены/получены в налоговом периоде до 01.01.2021 г.;

- последующая уплата единоразового (специального) сбора.

Кампания по единоразовому декларированию проводится в период с 01.09.2021 г. по 01.09.2022 г.

Перечни субъектов декларирования (декларантов) и объектов декларирования указаны на Схеме 1.

Наличные средства в национальной/иностранной валюте, как и банковские металлы, для целей единоразового декларирования должны быть размещены на счетах со специальным режимом использования в банках Украины (порядок функционирования таких счетов еще не разработан Национальным банком Украины по состоянию на июль 2021 г.). Вместе с тем, соответствующий банк обязан определить источники происхождения таких активов в случаях, предусмотренных законодательством в сфере финансового мониторинга, после зачисления их на специальный счет декларанта.

Законодатель дополнительно определил состав и размер активов, источники происхождения/приобретения которых считаются такими, с которых полностью уплачены налоги и сборы в том случае, если право на подачу единоразового декларирования не было использовано:

Перечни субъектов декларирования (декларантов) и объектов декларирования указаны на Схеме 1.

Наличные средства в национальной/иностранной валюте, как и банковские металлы, для целей единоразового декларирования должны быть размещены на счетах со специальным режимом использования в банках Украины (порядок функционирования таких счетов еще не разработан Национальным банком Украины по состоянию на июль 2021 г.). Вместе с тем, соответствующий банк обязан определить источники происхождения таких активов в случаях, предусмотренных законодательством в сфере финансового мониторинга, после зачисления их на специальный счет декларанта.

Законодатель дополнительно определил состав и размер активов, источники происхождения/приобретения которых считаются такими, с которых полностью уплачены налоги и сборы в том случае, если право на подачу единоразового декларирования не было использовано:

- квартира/квартиры общей площадью до 120 кв.м;

- дом/дома общей площадью до 240 кв.м;

- объекты нежилой недвижимости общей площадью до 60 кв.м;

- земельные участки в пределах нормы безоплатной передачи;

- одно транспортное средство личного некоммерческого использования (с учётом применимых исключений и ограничений);

- другие активы с их общей стоимостью до 400 тыс.грн.

Те, кто имел право, но не подал единоразовую (специальную) декларацию, считаются уведомившими контролирующие органы о том, что они не владеют активами, которые подлежали единоразовому декларированию, по состоянию на 01.09.2022 г. и/или состав и размер таких активов не превышает указанных выше пороговых значений.

Кроме этого, Закон Украины № 1539-IX от 15.06.2021 г. отдельно обозначает перечень объектов, которые не могут быть задекларированы (информация указана на следующей Схеме 2).

Базой для начисления единоразового (специального) сбора является, в частности:

(1) документально подтвержденная денежная стоимость объекта декларирования в случае валютных ценностей и средств в национальной/иностранной валюте, размещенных на счетах;

(2) номинальная стоимость права требования в соответствующих случаях с предоставлением копий документов, подтверждающих такую стоимость;

(3) во всех остальных случаях – затраты на приобретение / получение объекта декларирования, оценка имущества и имущественных прав по законодательству юрисдикции местонахождения актива, затраты на приобретение долей (паев) в имуществе юридических лиц или в образованиях без статуса юридического лица или номинальная стоимость таких активов, указанная в соответствующих документах.

В отдельных случаях декларанту предоставляется возможность самостоятельно определить стоимость декларируемых объектов, находящихся (зарегистрированных) на территории Украины.

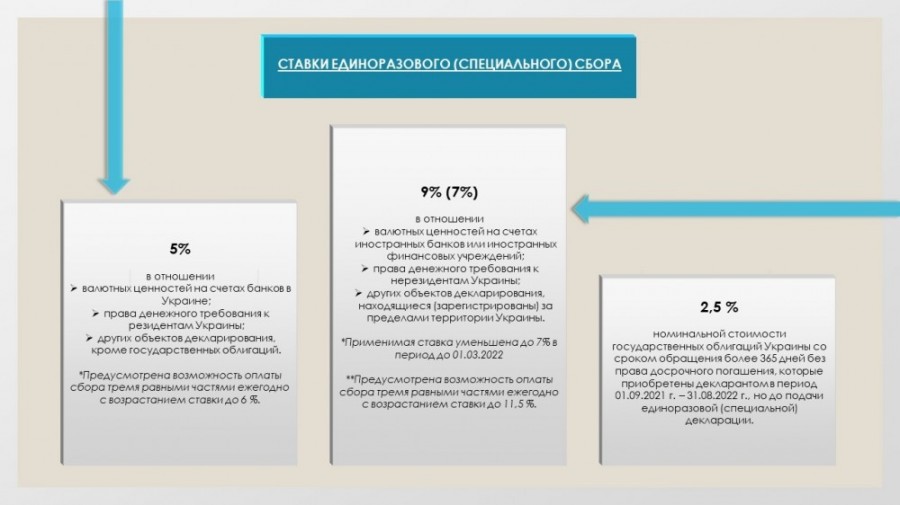

Обязательным требованием для участия в кампании по единоразовому декларированию доходов в Украине и получения соответствующих льгот является уплата единоразового (специального) сбора (установленные ставки сбора указаны на Схеме 3).

Уплата декларантом суммы единоразового (специального) сбора освобождает от ответственности за нарушение налогового и валютного законодательства, а также обязанности начисления и уплаты налогов и сборов в отношении доходов, которые стали источником получения (приобретения) активов, внесенных таким декларантом в единоразовую (специальную) декларацию, но только в декларируемом составе и размере стоимости активов, которые имели место в любом налоговом периоде до 01.01.2021 г.

Единоразовая (специальная) добровольная декларация подлежит камеральной проверке, которую налоговое ведомство обязано провести на протяжении 60 календарных дней после даты подачи соответствующей декларации.

Вместе с тем, необходимо отметить, что кампания по единоразовому декларированию не является основанием для полного или частичного невыполнения требований законодательства в сфере предотвращения и противодействия легализации (отмывания) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения; а также несоблюдения требований украинского законодательства в сфере реализации и мониторинга эффективности персональных, специальных, экономических и других ограничительных мер (санкций).

Кроме этого, Закон Украины № 1539-IX от 15.06.2021 г. отдельно обозначает перечень объектов, которые не могут быть задекларированы (информация указана на следующей Схеме 2).

Базой для начисления единоразового (специального) сбора является, в частности:

(1) документально подтвержденная денежная стоимость объекта декларирования в случае валютных ценностей и средств в национальной/иностранной валюте, размещенных на счетах;

(2) номинальная стоимость права требования в соответствующих случаях с предоставлением копий документов, подтверждающих такую стоимость;

(3) во всех остальных случаях – затраты на приобретение / получение объекта декларирования, оценка имущества и имущественных прав по законодательству юрисдикции местонахождения актива, затраты на приобретение долей (паев) в имуществе юридических лиц или в образованиях без статуса юридического лица или номинальная стоимость таких активов, указанная в соответствующих документах.

В отдельных случаях декларанту предоставляется возможность самостоятельно определить стоимость декларируемых объектов, находящихся (зарегистрированных) на территории Украины.

Обязательным требованием для участия в кампании по единоразовому декларированию доходов в Украине и получения соответствующих льгот является уплата единоразового (специального) сбора (установленные ставки сбора указаны на Схеме 3).

Уплата декларантом суммы единоразового (специального) сбора освобождает от ответственности за нарушение налогового и валютного законодательства, а также обязанности начисления и уплаты налогов и сборов в отношении доходов, которые стали источником получения (приобретения) активов, внесенных таким декларантом в единоразовую (специальную) декларацию, но только в декларируемом составе и размере стоимости активов, которые имели место в любом налоговом периоде до 01.01.2021 г.

Единоразовая (специальная) добровольная декларация подлежит камеральной проверке, которую налоговое ведомство обязано провести на протяжении 60 календарных дней после даты подачи соответствующей декларации.

Вместе с тем, необходимо отметить, что кампания по единоразовому декларированию не является основанием для полного или частичного невыполнения требований законодательства в сфере предотвращения и противодействия легализации (отмывания) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения; а также несоблюдения требований украинского законодательства в сфере реализации и мониторинга эффективности персональных, специальных, экономических и других ограничительных мер (санкций).

Мы будем рады предоставить необходимые консультации в случае возникновения дополнительных вопросов.

С уважением,

команда Walton Consultants Limited